Introduction :

Nous vous proposons ici un thème assez complexe auquel sont ou seront certainement confrontés les patients phénylcétonuriques en âge de faire une acquisition immobilière. Adolescents PCU, ne fuyez pas le sujet, parcourez cet article avec vos parents pour qu’ils puissent éventuellement vous expliquer les points les plus ardus. Jeune ou moins jeune, PCU ou non, devenir propriétaire est souvent un rêve pour beaucoup d’entre nous. Dans le cadre de ces démarches pour obtenir un prêt immobilier, Marie Balança a dû affronter un parcours du combattant pour que sa phénylcétonurie ne la pénalise pas. Elle a ainsi beaucoup appris. Suivons-la dans ses explications.

La demande de prêt immobilier et le contrat d’assurance :

Quand on souhaite emprunter de l’argent à une banque pour financer l’achat d’un bien immobilier, on a dans la plupart des cas l’obligation de souscrire à un contrat d’assurance. Bien que la banque ne soit pas obligée de demander une assurance, dans la quasi-totalité des cas, c’est ce qu’elle fait.

En effet, la banque veut s’assurer que l’emprunt sera remboursé dans tous les cas, même si la personne ne peut plus rembourser pour des raisons de santé. En général, la banque cherche à se couvrir sur 3 aspects : Garantie Incapacité temporaire de travail, (ITT), garantie invalidité et garantie décès ou perte totale et irréversible d’autonomie (PTIA).

Afin de pouvoir souscrire à votre contrat d’assurance, l’organisme qui vous assure (par exemple CNP, AVIVA, APRIL etc…) vous demande de remplir un questionnaire de santé.

Le questionnaire de santé :

Le questionnaire est plus ou moins précis en fonction de la compagnie d’assurance à laquelle l’on souscrit. Généralement, les compagnies ne connaissent pas la Phénylcétonurie. En aucun cas, il ne fait référence aux aspects intimes de la vie privée : il est purement médical et seul le service médical de l’assureur en prend connaissance, en toute confidentialité.

La précision et la sincérité sont une obligation légale. Les réponses doivent être rigoureusement exactes. En cas de fausse déclaration, d’omissions ou d’imprécisions, l’assureur pourra refuser l’indemnisation s’il estime que le sinistre correspond à un risque que le questionnaire n’a pu permettre d’apprécier correctement. Le contrat peut même être annulé s’il est prouvé que l’assuré a formulé de fausses déclarations, en toute mauvaise foi, sur un point essentiel du risque.

Le questionnaire santé est un passage obligatoire pour que la compagnie d’assurance apprécie et mesure le risque que l’état de santé de la personne représente à assurer. Les différentes réponses possibles de la part de l’assureur :

Cas 1 – tarif normal : si l’état de santé ne risque pas d’empêcher le remboursement du prêt bancaire, l’assurance sera au tarif normal et les garanties complètes.

Cas 2 – surprime : si l’état de santé risque d’empêcher le remboursement du prêt au fil du temps, l’assurance va être majorée. Les garanties seront complètes mais le prix à payer sera plus élevé que le tarif de base.

Cas 3 – tarif normal avec exclusion : l’assureur peut décider de ne pas couvrir en cas de liens avérés avec la pathologie (par exemple, couverture exclue si cela est lié à des problèmes cardiaques).

Cas 4 – surprime et exclusion : garanties complètes, à un prix plus élevé, sauf pour la pathologie déclarée.

Cas 5 – refus : aucune garantie ou un refus d’assurer une des garanties. Il faut savoir qu’un assureur n’est jamais obligé d’assurer ! Cela peut être le cas notamment pour l’invalidité temporaire de travail (ITT). Malheureusement, l’ITT est souvent obligatoire pour l’obtention du prêt, et c’est là que cela peut bloquer avec la banque.

Cas 6 – ajournement : aucune garantie ne peut être proposée immédiatement ; report de décision avec demande de précisions par rapport au questionnaire de santé.

Un patient PCU (sans autre pathologie) est censé être un cas de type 1, encore faut-il le prouver !

Quelques étapes importantes :

Etape 1 : Anticipez ! L’obtention de la réponse prendra du temps, donc il faut s’y prendre au plus tôt. Cela laissera le temps d’aller solliciter d’autres assureurs en parallèle. Bien avant de signer pour une demande de prêt bancaire, dès le début de vos recherches immobilières par exemple, faites réaliser des simulations aux assureurs. Vous pouvez le faire :

- Par l’intermédiaire de votre banque. Celle-ci est toujours prête à vous proposer le contrat d’assurance groupe qu’elle a négocié avec une compagnie d’assurance pour ses clients mais vous n’êtes pas du tout obligés d’accepter ce contrat individuel d’assurance décès et invalidité, vous pouvez en proposer un autre.

- Auprès d’autres assureurs. Il est aujourd’hui très facile d’utiliser un comparateur d’assurance sur internet (type lesfurets.com), afin de faire une simulation et avoir rapidement une idée de l’assurance. Jouer la concurrence est intéressant car les différences de tarifs et de garanties peuvent être importantes d’un assureur à l’autre : chaque entreprise a une approche spécifique des risques aggravés de santé.

Étape 2 : renseignez au maximum votre dossier. Il y a de grandes chances que les médecins de l’assurance ne connaissent pas forcément la phénylcétonurie. Demandez à votre médecin spécialiste de réaliser un courrier décrivant la PCU et votre état de santé. Joignez ces pièces justificatives avec le questionnaire de santé dès le début. N’attendez pas qu’ils demandent des détails, vous gagnerez du temps.

- Courrier du médecin spécialiste

- Courrier de votre part

- Résultats d’analyse sanguine

- Certificats médicaux

Étape 3 : réclamez ! Si l’assurance vous est refusée, prenez contact avec le médecin de l’assureur pour obtenir des précisions sur les raisons médicales du refus. Réclamez une seconde étude. Renseignez-vous pour savoir si des PCUs adultes ont déjà pu être assuré sans restriction par l’organisme assureur. Si c’est le cas, cela pourra jouer en votre faveur. Si vous avez l’accord de l’assureur, conservez impérativement tous les courriers. Réclamez la/les réponse(s) écrite(s) !

Étape 4 : refaites toutes ces démarches au moment de contracter l’emprunt immobilier définitif et comparez les résultats obtenus lors de la simulation avec les résultats communiqués dans le cadre de la demande de prêt. Ils doivent être identiques !

Remarque importante : Dans la majorité des cas, l’assurance conventionnée avec votre banque est souvent plus chère que celles existantes sur le marché. Si dans la précipitation, vous n’aviez pas pris le temps de solliciter tous les assureurs, vous pouvez le faire à tête reposée l’année suivant votre installation.

Changer d’assurance dès la première année c’est possible ! La loi Hamon de 2014 a instauré un droit de résiliation pour l’emprunteur qui vient de souscrire une assurance. Pendant les douze mois suivant la signature de l’offre de prêt, l’emprunteur peut décider de substituer au contrat d’assurance emprunteur initial un autre contrat d’assurance présentant un niveau de garanties équivalent. L’assuré peut ainsi changer d’assureur en optant pour une offre moins coûteuse pendant l’année qui suit la signature de son contrat.

Cette substitution est sans frais pour l’emprunteur. Pour exercer ce droit, l’emprunteur doit adresser une lettre en courrier recommandé avec accusé de réception au moins 15 jours avant la fin de la première année de l’offre de prêt. Une fois passé le feu de l’achat, n’hésitez donc pas à prendre le temps de solliciter différentes assurances pour trouver la plus intéressante …

Expérience personnelle de Florent Cottin

Les déboires de l’assurance, j’y ai fait face ces derniers mois, en automne 2019. L’ascenseur émotionnel a été fort ! J’ai envoyé un dossier complet, avec questionnaire de santé rempli où j’expliquai avoir la phénylcétonurie, accompagné d’une lettre de mon médecin spécialisé expliquant que j’étais une personne en parfaite santé. J’ai reçu pour réponse un refus net de m’assurer. Après ce choc, j’ai fait un mail de réclamations en demandant le réexamen de mon dossier, expliquant les raisons pour lesquelles je ne comprenais leur décision. En parallèle, j’ai sollicité d’autres assurances. À la suite de ma réclamation, ils ont finalement accepté de m’assurer au tarif normal et sans restriction. En cas de refus, il faut toujours réclamer un réexamen et solliciter différentes assurances en parallèle.

J’ai fait l’erreur de ne pas assez anticiper. Focalisé sur les aspects financiers de notre dossier avec la banque, j’ai tardé à démarcher les assureurs (moins de 2 mois avant l’échéance du compromis). Par conséquent, nous avons été forcés d’attendre la réponse des assureurs et de reporter la date de remise des clés au-delà de celle fixée dans le compromis. Je ne souhaite à personne de vivre ce que j’ai vécu !

Afin d’éviter ces problèmes, il faut anticiper et aller démarcher des assurances par internet dès que vous avez une simulation de prêt de votre banque et avant la signature du compromis de vente. L’obtention de la réponse prendra du temps, donc il faut s’y prendre au plus tôt.

Finalement, nous sommes partis avec la première assurance nous acceptant, qui était l’assurance conventionnée avec la banque où nous empruntions. Cependant, nous savons qu’elle est bien plus chère que d’autres que l’on peut trouver sur le marché. C’est pourquoi nous prévoyons de démarcher d’autres assurances en 2020 pour vérifier ce qui existe au-delà.

Expérience personnelle de Marie Balança

|

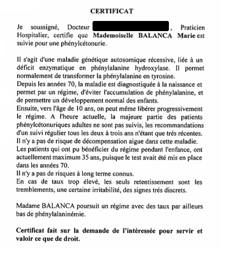

2009 (j’empruntais en couple) : Dans un premier temps, je me suis consacrée à la constitution de mon dossier. Celui-ci semblait complet puisque, à la suite de la simulation, l’assurance acceptait de me couvrir pour tout type d’invalidité et au tarif normal. Je rentrais dans le cas de type 1 et en étais bien contente. J’avais au préalable sollicité mon médecin pour qu’il rédige un courrier expliquant les tenants et aboutissants de la phénylcétonurie. Ci-joint un extrait assez parlant de la difficulté que pouvait représenter la rédaction d’un tel courrier à l’époque. En effet, si mon emprunt était sur une durée de 20 ans et que je terminais de rembourser à 45/50 ans, comment expliquer l’évolution de la maladie puisque jusqu’alors, les médecins n’avaient pas le recul suffisant… |

|

|

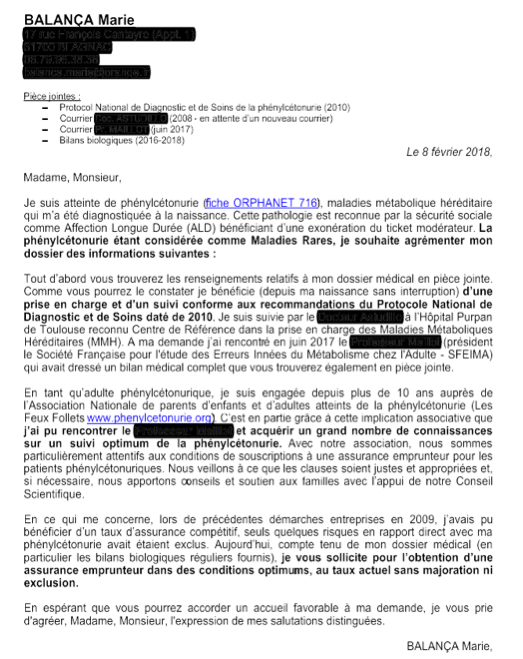

2018 (j’empruntais seule) : Sur les conseils de mon banquier, j’ai tout de suite choisi de démarcher des assureurs « non-affiliés ». Classiquement, j’ai renseigné le questionnaire de santé. Mon conseil : fuir les assureurs qui vous demande de remplir un questionnaire papier d’un autre temps… Aujourd’hui on doit vous proposer une interface web qui permet de joindre toutes les pièces que vous souhaitez à votre dossier dans un format numérisé ! Je n’ai pas hésité à rédiger un courrier associé de multiple pièces jointes dont je vous confie la copie. J’ai finalement obtenu une couverture satisfaisante auprès d’un des assureurs sollicités. Bien que quelques majorations soient appliquées sur certaines couvertures, je n’ai pas discuté davantage le contrat étant dans la position d’un emprunteur seul. |